“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计师《财务管理》考试试题(3336题)

己公司是一家饮料生产商,公司相关资料如下:

资料一:己公司2015年相关财务数据如表5所示。假设己公司成本性态不变,现有债务利息水平不变。

表5己公司2015年相关财务数据 单位:万元

| 资产负债类项目(2015年12月31日) | 金额 |

| 流动资产 | 40000 |

| 非流程资产 | 60000 |

| 流动负债 | 30000 |

| 长期负债 | 30000 |

| 所有者权益 | 40000 |

| 收入成本类项目(2015年度) | 金额 |

| 营业收入 | 80000 |

| 固定成本 | 25000 |

| 变动成本 | 30000 |

| 财务费用(利息费用) | 2000 |

资料二:己公司计划2016年推出一款新型饮料,年初需要购置一条新生产线,并立即投入使用。该生产线购置价格为50000万元,可使用8年,预计净残值为2000万元,采用直线法计提折旧。该生产线投入使用时需要垫支营运资金5500万元,在项目终结时收回。该生产线投产后己公司每年可增加营业收入22000万元,增加付现成本10000万元。会计上对于新生产线折旧年限,折旧方法以及净残值等的处理与税法保持一致。假设己公司要求的最低收益率为10%。

资料三:为了满足购置新生产线的资金需求,己公司设计了两个筹资方案。第一个方案是以借款方式筹集资金50000万元,年利率为8%;第二个方案是发行普通股10000万股,每股发行价5元。己公司2016年年初普通股股数为30000万股。

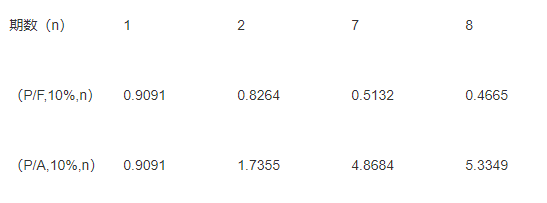

资料四:假设己公司不存在其他事项,己公司适用的所得税税率为25%。相关货币时间价值系数如表6所示:

表6货币时间价值系数表

根据资料一、资料三和资料四,计算两个筹资方案的每股收益无差别点(EBIT)

知识点:第5章 筹资管理(下)

参考答案:见解析

解析:

(EBIT-2000)×(1-25%)/(30000+10000)=(EBIT-2000-50000×8%)×(1-25%)/30000

(EBIT-2000)/4=(EBIT-6000)/3

3×(EBIT-2000)=4×(EBIT-6000)

3EBIT-6000=4 EBIT-24000

EBIT=18000(万元)