“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计师《中级会计实务》考试试题(3523题)

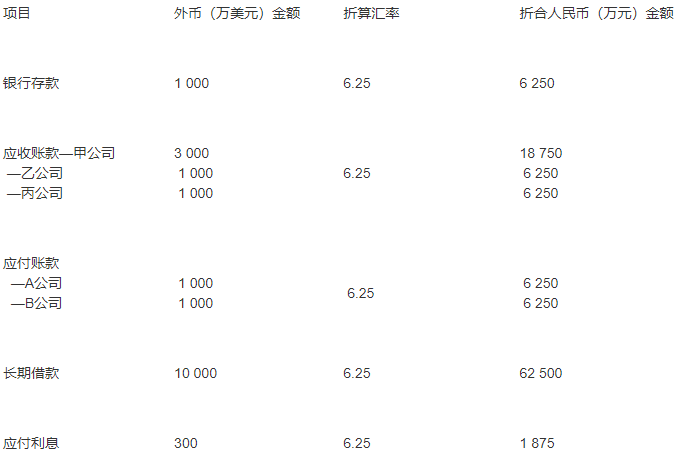

A公司为境内注册的有限责任公司,其80%的收入来自于出口销售,其余收入来自于国内销售;生产产品所需原材料有80%进口,出口产品和进口原材料通常以美元结算。对外币业务采用交易发生日的即期汇率折算并按季计算汇兑损益,2011年6月30日,交易日即期汇率为1美元=6.25元人民币。2011年6月30日有关外币账户期末余额如下:

长期借款10000万美元,系2011年1月1日专门借款用于建造某生产线,借款期限为3年,年利率为6%,按季度计提利息,每年7月2日和1月2日以人民币支付上半年的利息。闲置专门(美元)借款资金用于短期性质的投资,年收益率为4%,假定投资收益季末收取存入银行。

至2011年6月30日,该生产线正处于建造过程之中,已使用外币借款4 800万美元,预计将于2011年12月完工。

A公司2011年第三季度发生以下外币业务:

(1)7月1日,收到某外商投入的外币资本5 000万美元,交易日即期汇率为1美元=6.24元人民币。款项已存于银行。

(2)7月1日,为建造该生产线从国外购买需安装的机器设备一台,设备价款4 000万美元,货款支付,以人民币支付增值税4243.2万元,交易日即期汇率为1美元=6.24元人民币。

(3)7月2日,以人民币支付上半年的利息300万美元,交易日银行卖出价为1美元=6.22元人民币。

(4)7月26日,对外销售产品一批,价款共计2 000万美元,交易日即期汇率为1美元=6.22元人民币,款项尚未收到。(不考虑增值税等相关税费)

(5)8月28日,以外币存款偿还上季度发生的应付账款A公司1 000万美元,交易日即期汇率为1美元=6.21元人民币。

(6)9月15日,以人民币偿还上季度发生的应付账款B公司1 000万美元,交易日银行卖出价为1美元=6.23元人民币。

(7)9月20日,收到上季度的应收甲公司账款3 000万美元,收到的美元存入银行。交易日即期汇率为1美元=6.20元人民币。

(8)9月30日,收到上季度的应收乙公司账款1 000万美元直接兑换为人民币,收到的人民币存入银行。交易日银行买入价为1美元=6.22元人民币。

(9)9月30日,即期汇率为1美元=6.20元人民币。

编制上述业务的相关会计分录

知识点:第14单元 外币折算

参考答案:见解析

解析:

编制上述业务的相关会计分录

①借:银行存款——××银行(美元)31 200(5 000×6.24)

贷:实收资本 31 200

②借:在建工程24 960

应交税费――应交增值税(进项税额) 4 243.2

贷:银行存款――××银行(美元) 24 960(4 000×6.24)

银行存款――××银行(人民币) 4 243.2

③借:应付利息――美元 1 875

贷:银行存款――××银行(人民币)1 866(300×6.22)

在建工程 9

④借:应收账款――美元 12 440(2 000×6.22)

贷:主营业务收入 12 440

⑤借:应付账款――A公司(美元) 6 250 (1 000×6.25)

贷:银行存款――××银行(美元) 6 210(1 000×6.21)

财务费用 40

⑥借:应付账款――B公司(美元) 6 250 (1 000×6.25)

贷:银行存款――××银行(人民币) 6 230 (1 000×6.23)

财务费用 20

⑦借:银行存款――××银行(美元) 18 600 (3 000×6.20)

财务费用 150

贷:应收账款――甲公司(美元) 18 750(3 000×6.25)

⑧

借:银行存款――××银行(人民币) 6 220(1 000×6.22)

财务费用 30

贷:应收账款――乙公司(美元) 6 250(1 000×6.25)