“微信扫一扫”进入"可可试卷"微信小程序刷题

初级会计师《经济法基础》考试试题(4456题)

某高校老师庄某2013年12月取得以下收入:

(1)当月工资4 000元,讲课津贴、补贴2000元,独生子女补贴500元,差旅费津贴300元。

(2)因交通事故取得保险赔偿6 500元。

(3)获得省级人民政府颁发的科技进步奖20000元。

(4)给培训机构讲课三次,每次1 000元。

已知:

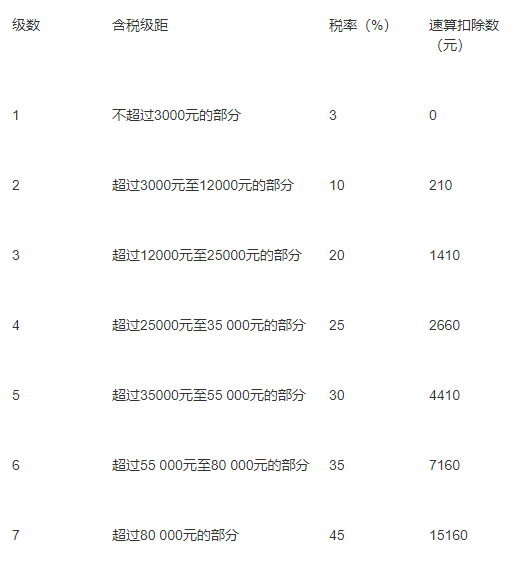

(1) 工资、薪金所得适用的个人所得税税率表如下:

要求:根据上述资料,回答下列问题。

下列各项应计入工资薪金项目的是()。

A.当月工资

B.讲课津贴、补贴

C.独生子女补贴

D.差旅费津贴

知识点:第五章 所得税法律制度

参考答案:AB

解析:

工资、薪金所得,是指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。一般来说,工资薪金所得属于非独立个人劳动所得。不属于工资、薪金性质的补贴、津贴包括:①独生子女补贴;②执行公务员工资制度未纳入基本工资总额的补贴、津贴差额和家属成员的副食补贴;③托儿补助费;④差旅费津贴、误餐补助。