“微信扫一扫”进入"可可试卷"微信小程序刷题

初级会计师《初级会计实务》考试试题(3390题)

甲公司采用账结法结转本年利润,2015年有关资料如下:

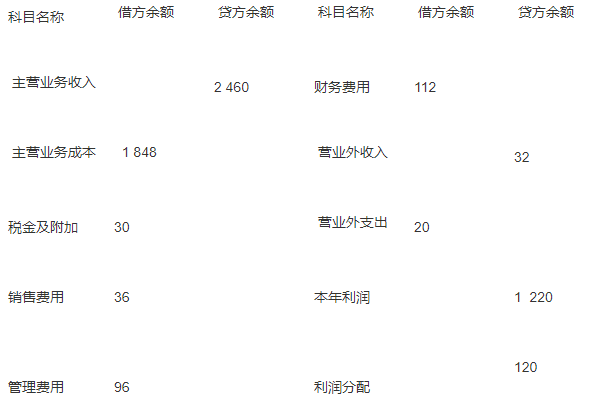

(1) 12月31日结账前有关科目余额如下表所列(单位:万元):

(2)按月计提所得税,适用税率为25%。当月公司以银行存款支付罚款4万元;当月发生的业务招待费中有6万元按税法规定不得税前扣除;当月计提应付债券利息100万元,该债券按面值发行,分期付息,筹集的资金均用于企业经营活动;当月因遇自然灾害生产车间发生停工净损失5万元。

(3)假定12月31日结账前“利润分配”科目的余额均为年初未分配利润。2015年公司按当年净利润的10%提取盈余公积,并向投资者分配现金股利800万元。当年除实现净损益和利润分配外,公司所有者权益未发生其他变动。

【要求】根据以上资料,不考虑其他因素,回答以下问题(答题中的金额单位以万元表示):

根据资料(1)和(2),下列各项中,计算结果正确的是( )。

A.2015年12月份公司发生的所得税费用为90万元

B.2015年12月份公司实现的净利润为260万元

C.2015年度公司实现的净利润为1 600万元

D.2015年度公司的可供分配利润为1 600万元

知识点:第6章所有者权益

参考答案:ABD

解析:

12月份所得税费用=12月份应交所得税=(350 +6 +4)×25%=90(万元);

12月份实现的净利润=350 -90 =260(万元);

2015年净利润= 260 +1 220 =1 480(万元);

2015年度可供分配利润=1 480 +120 =1 600(万元)。